TVA : Les opérations triangulaires à 4 opérateurs validées par la CJUE (Arrêt C-646/24)

19 février 2026

7 minutes de lecture

Dans un contexte de commerce intracommunautaire, une opération triangulaire simplifiée permet, sous certaines conditions, d’éviter à un intermédiaire de devoir s’immatriculer à la TVA dans l’État membre de départ ou de destination des marchandises. Concrètement, lorsque des marchandises sont vendues successivement entre trois assujettis établis dans différents États membres et transportées directement du premier fournisseur au client final, l’acheteur-revendeur peut gérer l’opération depuis son numéro de TVA dans son État membre d’établissement.

C’est précisément l’étendue de cette simplification que la Cour de justice de l’Union européenne (CJUE) est venue clarifier dans un arrêt du 3 décembre 2025 (affaire MS Ključarovci, C-646/24).

La question était loin d’être théorique : la simplification reste-t-elle applicable lorsque la chaîne de ventes implique quatre opérateurs, dont les deux derniers sont établis dans le même État membre et que seul le client final reçoit physiquement les biens ?

La réponse de la CJUE est claire. La simplification peut s’appliquer, à condition de privilégier une analyse fondée sur la réalité économique plutôt que sur un schéma purement formel. Cet arrêt précise les critères à retenir pour apprécier l’application du régime de simplification dans des chaînes de vente plus complexes.

Le schéma à 4 opérateurs : Pourquoi la simplification de la TVA était-elle contestée ?

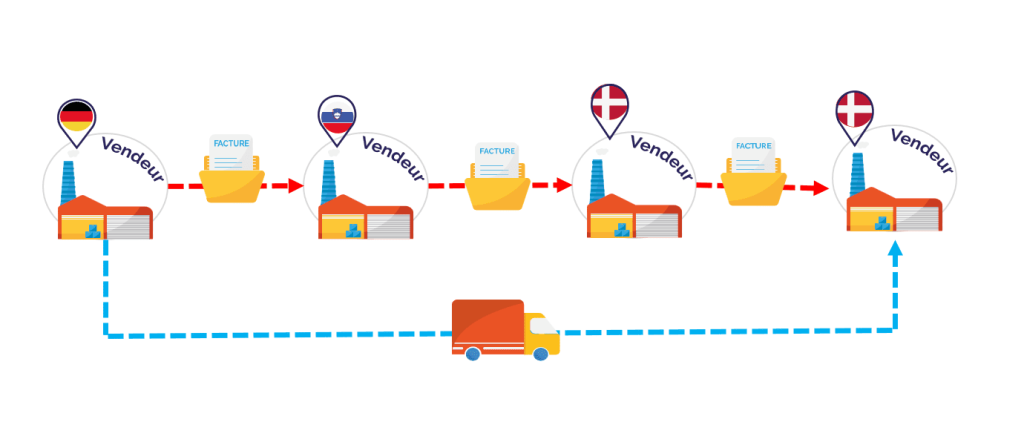

Dans l’affaire examinée, un fournisseur établi en Allemagne a vendu des biens à une société établie en Slovénie. Cette dernière les a ensuite revendus à une société danoise, qui les a elle-même revendus à son client final, également établi au Danemark. Les biens ont fait l’objet d’un transport unique directement depuis le premier fournisseur allemand vers le client final danois, quatrième opérateur de la chaîne.

Le troisième opérateur n’a donc jamais reçu matériellement les marchandises, celles-ci ayant été livrées directement à son propre client.

La société slovène avait appliqué la simplification des opérations triangulaires et considéré que la TVA devait être autoliquidée au Danemark par le troisième opérateur.

Lors d’un contrôle, l’administration fiscale slovène a contesté ce traitement, estimant que la simplification ne pouvait pas s’appliquer en présence de plus de trois opérateurs et en l’absence de réception physique des biens par le troisième opérateur.

Analyse de l’article 141 de la Directive TVA : l’interprétation de la CJUE

L’objectif du régime prévu par l’Article 141 de la Directive

La CJUE rappelle que l’article 141 de la directive vise à éviter à l’acheteur-revendeur de devoir s’immatriculer à la TVA dans un autre État membre lorsque les marchandises sont transportées directement depuis le pays du fournisseur initial vers le pays du client final. Dans sa forme la plus classique, la simplification s’applique à une chaîne impliquant trois opérateurs, chacun identifié à la TVA dans un État membre distinct, avec un transport intracommunautaire unique. Toutefois, ce modèle ne constitue pas un cadre rigide et exclusif, mais une référence destinée à illustrer l’objectif du régime.

La position de la CJUE : la réalité économique prime sur le schéma théorique

La CJUE considère que la présence d’un quatrième opérateur en aval de la chaîne ne fait pas obstacle à l’application de la simplification, dès lors qu’un triangle principal peut être identifié et que les conditions objectives de l’article 141 sont remplies. Les livraisons successives réalisées dans le même État membre ne remettent pas en cause l’analyse, tant que le transport intracommunautaire unique est correctement rattaché à ce triangle.

La Cour précise que la réception matérielle des biens par l’acquéreur intermédiaire n’est pas requise. Le critère déterminant est le transfert du pouvoir de disposer du bien comme un propriétaire. Un opérateur peut donc être juridiquement considéré comme acquéreur, même s’il ne prend jamais physiquement possession des marchandises.

Les conséquences pratiques et les limites du régime

Cet arrêt confirme que la simplification triangulaire peut s’appliquer à des chaînes de ventes complexes, caractérisées par la dissociation des flux contractuels, logistiques et financiers, ainsi que par la présence de plusieurs intermédiaires dans un même État membre.

Il permet ainsi de limiter des obligations d’immatriculation TVA qui iraient à l’encontre de l’objectif même du régime.

La CJUE rappelle enfin qu’un opérateur ne peut pas se prévaloir de la simplification s’il savait, ou aurait dû savoir, qu’il participait à une opération impliquant une fraude à la TVA. Dans ce cas, les autorités fiscales sont fondées à écarter le régime simplifié.

Sécurisation fiscale des flux complexes : quel impact pour les entreprises exportatrices ?

Par cet arrêt, la CJUE confirme une orientation jurisprudentielle constante ; la TVA doit être appliquée en tenant compte de la réalité économique des opérations, et non d’un schéma théorique figé.

La simplification prévue à l’article 141 de la directive TVA ne se limite donc pas aux configurations « idéales » à trois opérateurs. Elle peut s’appliquer à des chaînes de vente plus complexes, y compris lorsque plusieurs intermédiaires interviennent dans un même État membre et que la livraison physique est réalisée directement chez le client final.

Pour les entreprises actives dans le commerce intracommunautaire, cette décision constitue un signal clair. Les schémas doivent être analysés dans leur globalité, en veillant à la cohérence entre flux contractuels, logistiques et fiscaux, tout en restant attentif aux situations à risque. Une clarification bienvenue dans un environnement opérationnel où les chaînes de vente sont de plus en plus complexes.