Cross trade : maîtriser les formalités douanières du commerce triangulaire international

5 minutes de lecture

Le cross trade, aussi appelé commerce triangulaire international, séduit de plus en plus d’entreprises exportatrices. Cette organisation logistique permet à un vendeur de livrer directement son client final dans un autre pays, sans que la marchandise ne transite par son propre territoire. Une solution efficace, mais qui exige une parfaite maîtrise des formalités douanières et fiscales pour éviter tout blocage ou redressement.

Qu’est-ce qu’une opération de cross trade ?

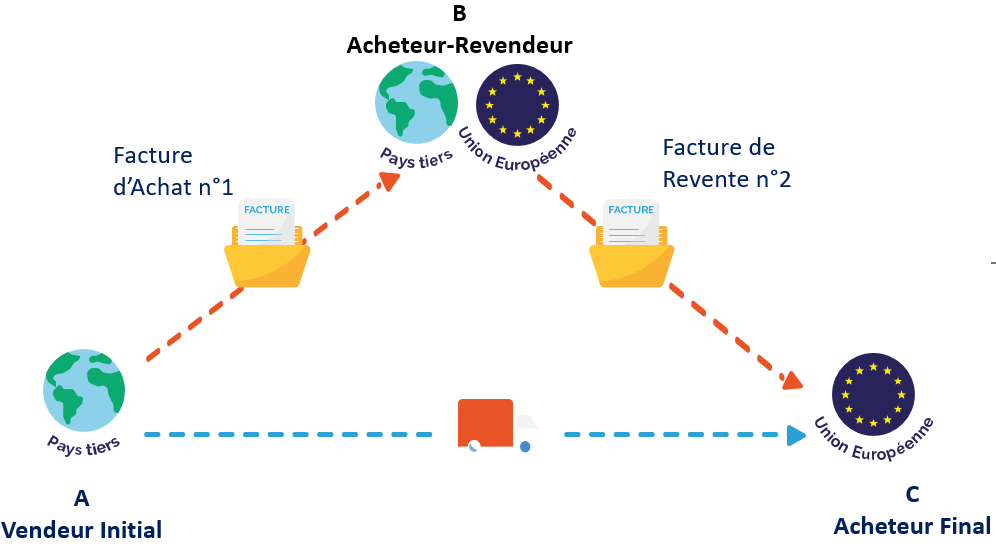

Une opération de cross trade, aussi appelée commerce triangulaire international, désigne une transaction impliquant trois entreprises situées dans trois pays différents. Une opération de cross trade implique généralement trois acteurs situés dans trois pays différents :

- un vendeur (A),

- un acheteur intermédiaire (B),

- et un client final (C).

Concrètement, une société (B) achète un bien à un fournisseur (A) situé dans un autre pays, puis le revend à un client final (C) établi dans un troisième pays. La particularité ? La marchandise est expédiée directement de A vers C, sans jamais passer par le pays de B. Ce montage logistique permet à l’entreprise intermédiaire (B) de décentraliser la relation commerciale tout en optimisant les flux physiques. Elle peut ainsi gérer des achats et des ventes internationales sans disposer d’infrastructures locales dans chaque pays concerné.

Derrière cette apparente simplicité, les questions se multiplient : quels Incoterms choisir ? Qui est l’exportateur douanier ? Qui est l’importateur fiscal ? Quelle facture retenir pour quelle formalité ? Qui peut délivrer un document d’origine préférentielle ? Les réponses dépendent de la structuration précise du schéma, d’où l’importance de poser les bases correctement.

Exemple : une société française commande des produits à un fournisseur chinois et les fait livrer directement à son client établi en Allemagne.

La France n’intervient pas dans le transport, mais la société française reste l’acteur commercial central. Le cross trade simplifie donc la supply chain, mais rend les formalités douanières et fiscales plus sensibles. Il faut notamment déterminer :

- qui sera l’exportateur douanier (A ou B ?) ;

- qui sera l’importateur douanier (C ou un représentant local) ;

- Et comment la valeur en douane sera calculée à l’import.

Une mauvaise répartition des rôles ou une documentation incohérente peut remettre en cause l’exonération de TVA à l’exportation, voire bloquer les marchandises en douane.

4 Spécificités douanières du cross trade

Dans le cadre d’un cross-trade, il est essentiel de distinguer deux notions clés :

- l’exportateur et l’importateur douanier, mentionnés sur les déclarations en douane,

- L’exportateur et l’importateur fiscal, mentionnés sur les factures commerciales.

1. L’exportateur douanier et fiscal

- L’exportateur douanier (case 2 du DAU actuel) doit avoir un établissement stable au sein de l’Union européenne et le pouvoir de décider de l’expédition des marchandises hors de l’UE ;

- L’exportateur fiscal est le vendeur qui effectue la livraison à l’exportation. Si ce dernier est établi hors de France, il faudra qu’il s’immatricule à la TVA en France et dans certains cas qu’il désigne un représentant fiscal. Dans tous les cas, c’est son numéro de TVA qui devra apparaître en case 44 du DAU. Dans une opération triangulaire, il ne correspond pas forcément à l’exportateur douanier. Son numéro de TVA doit apparaître pour justifier l’exonération.

Dans un schéma de cross trade, il est important de bien distinguer ces rôles pour éviter toute non-conformité douanière ou erreur de facturation. L’entreprise qui facture n’est pas toujours celle qui apparaît comme exportateur douanier. Il est donc indispensable de sécuriser la cohérence entre les contrats, les factures, les Incoterms et les déclarations douanières.

2. L’importateur douanier et fiscal

L’importateur au sens douanier est le réceptionnaire effectif des marchandises, à savoir la personne désignée pour accomplir les formalités d’entrée sur le territoire de destination. Il est identifié sur la déclaration en douane (ex-DAU / données DELTA I/E). »

Au sens fiscal, la notion d’importateur est étroitement liée à celle du redevable de la TVA import, Il est identifié par son numéro de TVA dans les mentions fiscales de la déclaration en douane.

Ainsi, dans Delta I/E, cette distinction est reprise dans le groupe de données “Intervenants” avec différentes notions :

- Importateur (n° de l’élément de données 1309000000) pour l’importateur douanier;

- Référence fiscale complémentaire (n° de l’élément de données 1316000000) pour l’importateur fiscal.

3. L’origine préférentielle : EUR.1, REX, exportateur agréé

En matière d’origine préférentielle, il est indispensable de faire preuve de rigueur. Dans un schéma de cross trade :

- Seuls certains opérateurs établis en UE peuvent attester de l’origine préférentielle (EUR.1, déclaration d’origine par exportateur enregistré REX, statut d’exportateur agréé) ;

- L’entreprise qui émet le document doit être établie dans le territoire concerné et répondre aux conditions réglementaires ;

- L’exportateur douanier joue ici un rôle central : c’est souvent lui qui porte la responsabilité du document d’origine.

En pratique, si le schéma triangulaire est mal construit, on se retrouve avec des documents d’origine préférentielle qui ne collent pas au reste du dossier (factures, flux physique, déclarations), ce qui peut conduire au refus de l’avantage tarifaire en douane.

4. Titulaire des documents d’ordre public à l’export

Pour certains produits (biens à double usage, réglementés, sensibles), des autorisations ou licences spécifiques sont exigées. Ces documents attestent que la marchandise peut être sujette à des opérations d’importation ou d’exportation de façon légale.

- Les licences et autorisations sont délivrées à un titulaire déterminé, selon des critères plus stricts que la simple définition de l’exportateur douanier ;

- L’entreprise titulaire de la licence doit généralement être celle qui assume le rôle d’exportateur dans le sens des réglementations concernées ;

- L’inverse n’est pas automatique : être exportateur douanier ne suffit pas toujours pour être titulaire ou utiliser la licence.

Un montage triangulaire mal aligné sur ces exigences peut rendre la licence inopérante et bloquer les marchandises. Le choix du titulaire des documents d’ordre public et la rédaction des contrats doivent donc être anticipés dès la construction du schéma.

Les points de vigilance sur les opérations de cross-trade

Les schémas triangulaires exigent une grande rigueur documentaire. Parmi les principaux points d’attention :

- La valeur en douane à retenir lors de l’importation : doit-on se baser sur la première ou la dernière facture ?

- La cohérence entre l’exportateur/importateur douanier et fiscal.

- Les Incoterms® : ils déterminent qui est responsable du transport, des assurances et des formalités.

- La preuve de sortie du territoire : indispensable pour l’exonération de TVA à l’export.

- Les autorisations d’exportation (notamment pour les biens à double usage).

- L’adéquation entre le titulaire des licences et le rôle douanier dans le montage.

- La cohérence documentaire : factures, documents de transport, déclarations douanières, certificats d’origine.

Un désalignement entre ces documents peut entraîner un blocage douanier ou une remise en cause de l’exonération de TVA.

Les avantages et risques du cross-trade

Bien mené, le cross trade permet à une entreprise de réduire ses coûts de stockage et de transport, d’optimiser des flux logistiques internationaux et d’offrir une meilleure réactivité commerciale. Cependant, ce type de montage n’est pas sans risques : complexité administrative, erreurs de désignation des exportateurs / importateurs, incohérences des documents, voire double taxation en cas d’erreur dans les déclarations…

Le cross-trade peut donc être intéressant, mais il nécessite une excellente coordination entre les intervenants et une parfaite compréhension des rôles de chacun.