Guide pour remplir votre Déclaration en Douane (DELTA I/E)

10 minutes de lecture

Dans le cadre de DELTA IE, le formulaire de la déclaration en douane n’est plus réglementaire. Cette réforme entraîne la disparition du Document Administratif Unique tel qu’il était connu jusqu’à présent. Désormais, la déclaration repose exclusivement sur un jeu de données électroniques transmis à l’administration via le logiciel de dédouanement DELTA IE, et seules ces données ont une valeur juridique. À ce titre, les éditeurs de logiciels de dédouanement sont libres de définir le format du formulaire qu’ils utilisent. La plupart des éditeurs ont ainsi fait le choix soit de conserver l’ancien formulaire DAU, en l’adaptant aux nouvelles obligations liées à DELTA IE, soit d’adopter le formulaire recommandé par l’administration des douanes françaises.

Fin du DAU et nouvelle déclaration en douane

Avec la mise en œuvre de Delta IE, il n’existe plus de formulaire réglementaire de déclaration en douane. La douane a bien proposé un modèle de déclaration à titre de recommandation afin d’aider les opérateurs à visualiser les données attendues, mais ce modèle n’a aucune valeur obligatoire. En conséquence, la présentation de la déclaration est laissée à la libre appréciation des éditeurs de logiciels de dédouanement, à condition que l’ensemble des données exigées par DELTA IE soit correctement transmis.

Face à cette liberté, les éditeurs ont adopté des approches différentes. Certains, comme Conex, ont choisi de conserver une présentation proche du DAU, en l’adaptant aux nouvelles exigences de DELTA IE, afin de faciliter la transition pour les déclarants habitués à ce format. D’autres, comme AKANEA, ont fait le choix de s’appuyer sur le modèle recommandé par la douane et de proposer une restitution davantage orientée vers les données, en rupture avec la logique historique du DAU. Quelle que soit la présentation retenue, celle-ci n’a qu’une valeur informative et ne constitue pas la déclaration en douane au sens juridique.

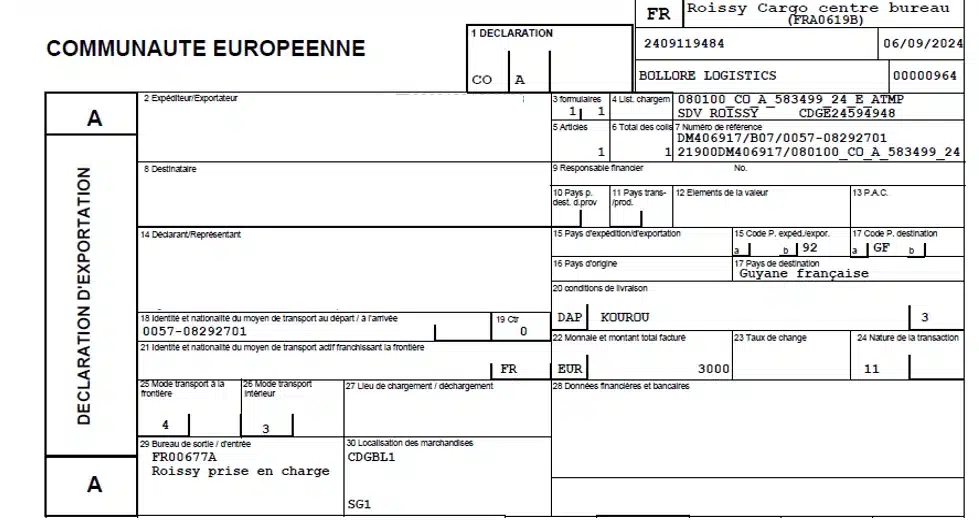

Extrait de l’ancien formulaire DAU

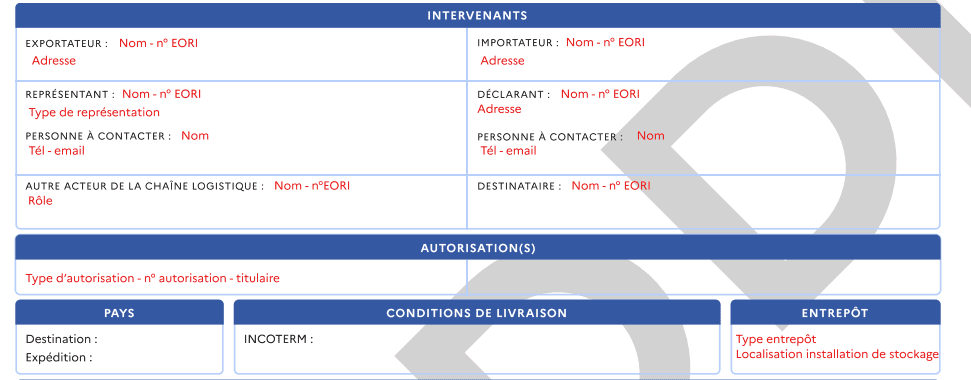

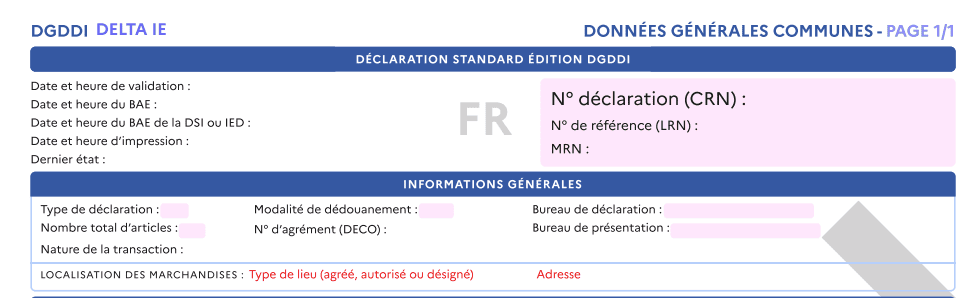

Extrait du formulaire recommandé par la douane française

Avec DELTA IE, les déclarations en douane sont désormais identifiées par des codes techniques de type H, qui remplacent la logique de formulaire unique du DAU. La déclaration H1 correspond aux importations définitives, pour lesquelles les droits et taxes sont acquittés. Les autres codes H (H2, H3…) concernent des régimes douaniers particuliers. Le libellé officiel de chaque déclaration dépend du régime douanier appliqué.

En pratique, ces codes H n’apparaissent pas sur les formulaires que les déclarants peuvent imprimer ou visualiser. Cela rend la lecture moins intuitive et crée un décalage entre le nom réglementaire de la déclaration, qui dépend du régime, et la présentation du formulaire, qui ne reflète pas cette information. Les opérateurs doivent donc se fier aux données transmises dans DELTA IE pour connaître juridiquement le type de déclaration et son régime applicable.

Mais alors comment remplir la nouvelle déclaration en douane ?

La première page de la déclaration en douane : Les données de synthèse

La première page regroupe les données générales et les éléments essentiels de synthèse de la déclaration en douane. Elle constitue en quelque sorte la carte d’identité de la déclaration, en offrant une vue d’ensemble claire et rapide des informations principales, notamment des flux logistiques et financiers.

L’en-tête : l’identification de la déclaration

Le haut de la page contient les références pour le suivi douanier :

- Le numéro de la déclaration : C’est la référence unique qui permet d’identifier la déclaration et de la retrouver facilement dans les systèmes douaniers.

- Le bureau de douane : Vient ensuite le bureau où la déclaration a été déposée (bureau de déclaration) et le bureau où les marchandises sont présentées en douane (bureau de présentation).Ces informations sont essentielles au suivi et au contrôle des opérations.

- Le type de déclaration : La déclaration indique également le type d’opération, afin de déterminer s’il s’agit d’une importation ou d’une exportation. Cette information permet à l’administration d’identifier immédiatement le cadre douanier applicable à l’opération.

- Le nombre d’articles : On retrouve aussi le nombre d’articles, c’est-à-dire le nombre de lignes de marchandises déclarées. Chaque article correspond à un type de marchandise, identifié par un code douanier spécifique.

- Le type de transaction : Enfin, cette partie indique le type de transaction. Concrètement, cela permet de savoir si l’importation ou l’exportation est réalisée dans le cadre d’une vente, ou dans un autre contexte (retour de marchandises, transfert, don, etc.). Cette information est importante car elle influence la méthode de détermination de la valeur en douane, qu’il s’agisse de la méthode transactionnelle ou d’une méthode secondaire.

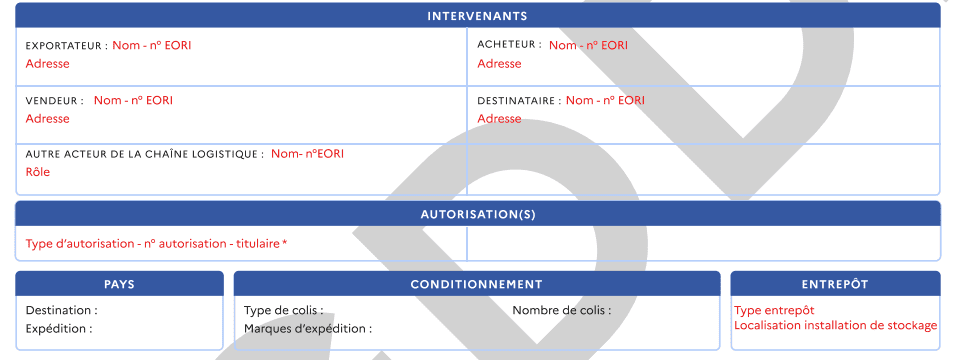

La zone centrale de la première page: intervenants et flux

Intervenants

Dans la rubrique Intervenants figurent les différents acteurs impliqués dans l’opération d’importation ou d’exportation.

- L’exportateur : Il s’agit du dernier vendeur de la marchandise.

- Dans le cadre d’une déclaration d’importation, il s’agit généralement du fournisseur étranger.

- Dans le cadre d’une déclaration en douane d’exportation, il s’agit de la société française qui vend la marchandise ou, à défaut, de celle qui assume l’expédition des marchandises exportées.

- L’importateur : C’est la personne qui dépose la déclaration en douane d’importation auprès de l’administration des douanes. Il s’agit généralement de l’acheteur de la marchandise, mais ce n’est pas systématiquement le cas, la notion d’importateur douanier n’étant pas nécessairement liée à la propriété de la marchandise.

- Le déclarant : il s’agit de la personne qui assume la responsabilité des informations mentionnées sur la déclaration en douane. Il s’agit en principe de l’importateur ou de l’exportateur. Toutefois, en cas de représentation indirecte, le prestataire de dédouanement est mentionné en tant que déclarant et coresponsable des informations figurant sur la déclaration.

- Le représentant : Le prestataire de dédouanement choisi par l’importateur ou l’exportateur, chargé de déposer la déclaration en douane pour leur compte.

- Le destinataire : Il s’agit de la personne à qui la marchandise est effectivement destinée, c’est-à-dire celle qui la réceptionnera dans ses locaux. Dans le cadre d’une déclaration en douane d’importation, cette information est obligatoire uniquement lorsque le destinataire est différent de l’acheteur et de l’importateur.

- Autre(s) acteur(s) de la chaîne logistique : Cette rubrique est facultative et permet d’identifier d’autres acteurs intervenant dans la chaîne d’approvisionnement.

Autorisation

Dans la case Autorisation, il est question de mention facultative à compléter généralement uniquement dans le cadre de régimes douaniers particuliers soumis à autorisation douanière

Pays

Cette rubrique permet de déterminer le flux physique des marchandises.

- Pour une déclaration en douane d’importation, il s’agit du pays de départ de la marchandise (généralement le pays du fournisseur) et du pays de destination situé dans un État membre de l’Union européenne.

- Pour une déclaration en douane d’exportation, il s’agit du pays de départ (État membre de l’Union européenne) et du pays de destination finale, généralement le pays du client.

Conditions de livraison

L’Incoterm applicable à l’importation ou à l’exportation doit être indiqué dans cette rubrique. Il s’agit d’une information obligatoire ayant une incidence directe sur la détermination de la valeur en douane.

Entrepôt

Mention facultative, à compléter principalement en cas de recours à un régime spécifique d’entrepôt (entrepôt douanier, entrepôt fiscal, etc.).

Le pied de page: Transport, Documents et Liquidation

Transport

Cette rubrique permet d’identifier l’ensemble des caractéristiques logistiques liées à l’opération d’importation ou d’exportation faisant l’objet de la déclaration en douane. Elle précise en premier lieu le mode de transport principal utilisé : transport maritime, aérien, terrestre ou ferroviaire.

Elle comprend également l’identification du moyen de transport, notamment :

- numéro du navire,

- numéro du vol ou immatriculation de l’avion,

- numéro du train ou du wagon,

- Plaque d’immatriculation du véhicule routier.

Dans le cadre d’un transport maritime, le numéro de conteneur doit obligatoirement être mentionné.

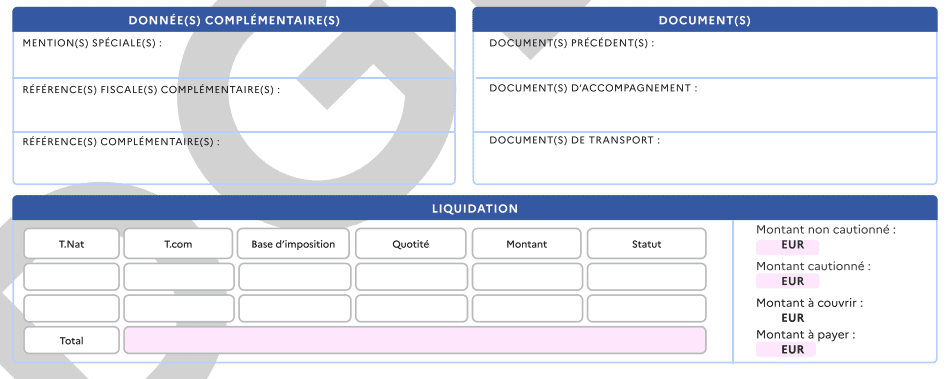

Données complémentaires

Cette rubrique regroupe les informations obligatoires devant figurer sur la déclaration en douane. Elle peut notamment préciser :

- la nature du fret (fret express ou fret cargo),

- le numéro de TVA du redevable de la TVA à l’importation (TVAI).

Documents

Cette rubrique permet d’indiquer les documents couvrant l’expédition des marchandises faisant l’objet de la déclaration en douane, tout au long du flux logistique.

- Document précédent : Il s’agit généralement de la déclaration sommaire d’entrée, de la déclaration de transit ou du document de dépôt temporaire.

- Documents d’accompagnement : Ils regroupent l’ensemble des documents composant la liasse documentaire nécessaire au dédouanement des marchandises (facture commerciale, autorisations éventuelles, certificats, etc.).

- Document de transport : Il correspond à la référence du document de transport, tel que :

- le connaissement (Bill of Lading),

- la lettre de transport aérien (LTA),

- la lettre de voiture.

Données comptables

Cette rubrique permet notamment de mentionner la garantie utilisée dans le cadre du crédit d’enlèvement des marchandises, condition nécessaire à leur mise en libre circulation.

Liquidation totale

Cette rubrique récapitule les éléments financiers de l’opération, notamment :

- Le montant de la facture, servant de base à la détermination de la valeur en douane,

- Le montant total de la dette douanière à acquitter, incluant l’ensemble des droits et taxes applicables à toutes les marchandises déclarées, tous codes douaniers confondus.

- Le montant de la TVA à l’importation bénéficiant du mécanisme d’autoliquidation, laquelle ne fait pas l’objet d’un paiement immédiat.

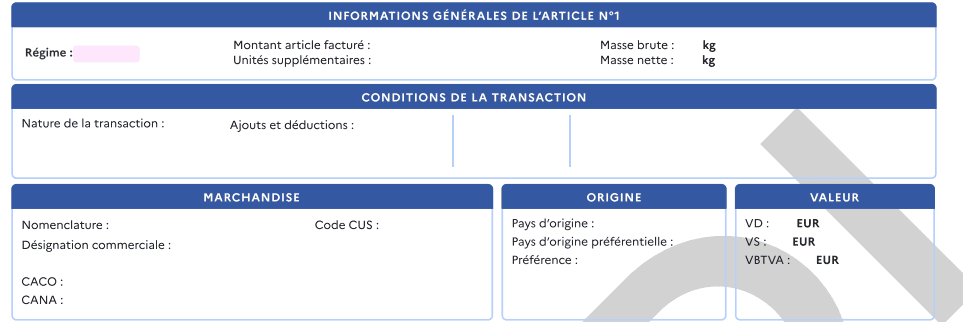

Le détail des articles de la déclaration en douane (Pages suivantes)

Il s’agit des pages par article de marchandise, c’est-à-dire par code douanier déclaré. Il y a donc autant de pages suivantes que de codes douaniers déclarés.

Caractéristiques de la marchandise (Haut de page)

Informations générales de l’article

Cette rubrique permet d’identifier le régime douanier applicable à la marchandise, notamment :

- l’importation définitive (régime 40 00),

- l’exportation (régime 10 00),

- ou tout autre régime douanier particulier.

Conditions de transaction

Cette rubrique mentionne le montant du prix facturé pour la marchandise concernée. Lorsqu’un code douanier est déclaré, le montant correspond généralement au montant total de la facture.

Elle intègre également les frais à ajouter ou à déduire du prix facturé afin de déterminer la valeur en douane, conformément à la réglementation douanière en vigueur (frais de transport, d’assurance, commissions, etc.).

Marchandises

Cette rubrique permet d’identifier la marchandise sur le plan douanier à l’aide du code douanier (SH/NC).

Elle comprend également :

- les codes additionnels communautaires (CACO),

- les codes additionnels nationaux (CANA),

qui précisent la réglementation applicable à la marchandise lors du dédouanement à l’importation ou à l’exportation.

Origine

Il est obligatoire de mentionner l’origine non préférentielle de la marchandise, correspondant au pays où a été réalisée la dernière transformation substantielle.

Lorsque l’importateur ou l’exportateur souhaite en bénéficier, une origine préférentielle peut également être déclarée. Celle-ci est déterminée selon les règles d’origine prévues par les accords de libre-échange conclus entre l’Union européenne et ses partenaires commerciaux.

En tout état de cause, l’origine doit toujours être déclarée en douane.

Ainsi, en présence d’une origine préférentielle, l’opérateur doit déclarer à la fois l’origine non préférentielle et l’origine préférentielle.

Valeur

Cette rubrique regroupe les différentes valeurs douanières applicables à la marchandise, notamment :

- la valeur en douane (VD), servant d’assiette au calcul des droits de douane,

- la valeur statistique franco-frontière (VS),

- la base d’imposition de la TVA à l’importation (VBTVA) propre à l’article.

Spécificités logistiques de l’article (Milieu de page)

Intervants / Autorisation / Pays

Voir les explications dans la partie Intervenants ci-dessus.

Conditionnement

Cette rubrique permet d’indiquer :

- le type d’emballage,

- le nombre de colis,

- Ainsi que les marques et numéros des colis.

Le colis correspond à la plus petite unité d’emballage extérieur. Dans le cas de marchandises non emballées, le nombre de colis correspond, par exemple, au nombre de pièces. Lorsqu’un conteneur ou une caisse contient plusieurs colis, il convient d’indiquer le nombre réel de colis qu’il contient.

Entrepôt

Mention facultative, à compléter principalement en cas de recours à un régime spécifique d’entrepôt (entrepôt douanier, entrepôt fiscal, etc.).

Calcul des droits et taxes par article (Bas de page)

Données complémentaires et documents

Ces cases reprennent les mêmes informations que celles figurant sur la première page de la déclaration. Elles ne doivent être renseignées que lorsqu’il s’agit d’informations spécifiques à une marchandise et qu’elles diffèrent de celles applicables à l’ensemble des marchandises de l’expédition.

Liquidation

Cette case reprend l’ensemble des droits et taxes applicables aux diverses marchandises concernées (droits de douane, taxes parafiscales, TVA, etc.). Elle précise l’assiette de calcul, le taux d’imposition ainsi que le montant total de la dette due aux diverses marchandises concernées.

L’annexe de la déclaration douanière

Enfin, l’annexe (en fin de document) offre un tableau récapitulatif. Elle permet de vérifier rapidement les totaux par typologie de marchandise et par code douanier, facilitant ainsi les contrôles comptables et logistiques après le dédouanement.

Synthèse des rubriques du formulaire de déclaration en douane

| Où sur le document ? | Rubrique / Case | Détails | Impact Métier |

| PAGE 1 (Synthèse) | En-tête | N° Déclaration (MRN), Type (Import/Export), Bureau de douane. | C’est la référence unique pour tracer la marchandise et prouver le passage en douane. |

| PAGE 1 | Intervenants | Exportateur, Importateur, Déclarant, Destinataire. | Définit qui est responsable légalement et fiscalement. |

| PAGE 1 | Données Financières | Incoterm, type de transaction, valeur totale. | L’Incoterm détermine qui paie le transport et où s’arrête le risque. |

| PAGE 1 | Transport & Lieux | N° de déclaration (MRN), Type (Import/Export), Bureau de douane. | Assure la traçabilité physique du flux logistique. |

| PAGE 1 | Documents | Liste des preuves (Facture, LTA, Certificats). | Justifie la déclaration. Sans documents, blocage en douane presque certain. |

| PAGE 1 | Liquidation Totale | Montant TOTAL des droits & taxes à payer. | La facture finale que l’importateur devra régler. |

| — | — | — | — |

| PAGES SUIVANTES | Article (Produit) | Code Douanier (Nomenclature), Description. | L’identité fiscale du produit. Une erreur ici change le taux de taxe. |

| PAGES SUIVANTES | Origine | Pays de fabrication (Origine non préférentielle). | Détermine si des droits antidumping ou des réductions s’appliquent. |

| PAGES SUIVANTES | Valeur Article | Prix de l’article + ajustements (fret, assurance). | Base de calcul pour les taxes de cette ligne spécifique. |

| PAGES SUIVANTES | Conditionnement | Type d’emballage, nombre de colis, poids. | Important pour le contrôle physique par les douaniers (nombre de cartons). |

La nouvelle déclaration en douane introduite par DELTA IE transforme ainsi la façon dont les informations sont organisées et présentées.

Les données, qui auparavant étaient regroupées dans une seule case, sont maintenant réparties dans des rubriques distinctes. Par exemple, les informations contenues dans la case 44 du DAU sont désormais séparées en mentions spéciales, documents d’accompagnement, dispositions tarifaires particulières ou codes additionnels nationaux. Certaines de ces informations peuvent s’appliquer à l’ensemble de la déclaration, tandis que d’autres sont spécifiques à chaque article, ce qui permet de mieux structurer les données et d’éviter les confusions.

Certaines informations ont également été modifiées pour mieux refléter la réalité des opérations. Le déclarant et le représentant, qui étaient auparavant confondus dans la case 14 du DAU, sont désormais clairement distingués, chacun avec son propre code. De même, le caractère obligatoire de certaines données a évolué : l’information relative à l’exportateur, qui était facultative, devient obligatoire pour les déclarations d’importation.

Enfin, la déclaration comporte quelques données nouvelles, comme le document de transport utilisé pour introduire les marchandises sur le territoire douanier, ou encore les notions d’acheteur et de vendeur, qui ne sont nécessaires que si elles diffèrent des informations fournies pour l’importateur ou l’exportateur. Ces nouvelles exigences peuvent parfois demander de collecter davantage d’informations auprès des partenaires commerciaux ou de compléter les systèmes d’information existants. Malgré ces changements, le nombre de nouvelles données reste limité, et la majorité des informations précédemment renseignées dans le DAU continuent d’être utilisées, simplement de manière plus structurée et précise.

En résumé, la déclaration en douane ne prend plus la forme du formulaire DAU. Elle repose désormais sur un ensemble structuré de données transmises via DELTA IE. La déclaration H1 en constitue l’équivalent pratique pour les importations, reprenant la plupart des informations du DAU, mais dans une structure plus détaillée et mieux organisée. Sa valeur juridique dépend exclusivement des données échangées, et non de la manière dont elles apparaissent à l’écran ou dans un éventuel formulaire imprimé.