Exporter depuis la France : quelles sont vos obligations dans ces opérations internationales ?

5 minutes de lecture

Depuis le 1er octobre 2020, les opérateurs qui souhaitent être exportateur au départ de France et apparaître en case 2 du DAU d’exportation doivent respecter les critères définis par l’article 1 § 19 du Règlement Délégué 2015/2446 du 28 juillet 2015, modifié par le Règlement Délégué (UE) 2018/1063 du 16 mai 2018.

Cette réglementation définit l’exportateur comme :

- Une personne établie sur le territoire douanier de l’Union, qui est habilitée à décider et a décidé de l’expédition des marchandises hors dudit territoire douanier

- Lorsque le point 1) ne s’applique pas, toute personne établie sur le Territoire Douanier de l’Union qui est partie au contrat à la suite duquel les marchandises doivent être expédiées hors dudit territoire douanier.

Quels sont les impacts pratiques de cette définition européenne d’exportateur au sens douanier ?

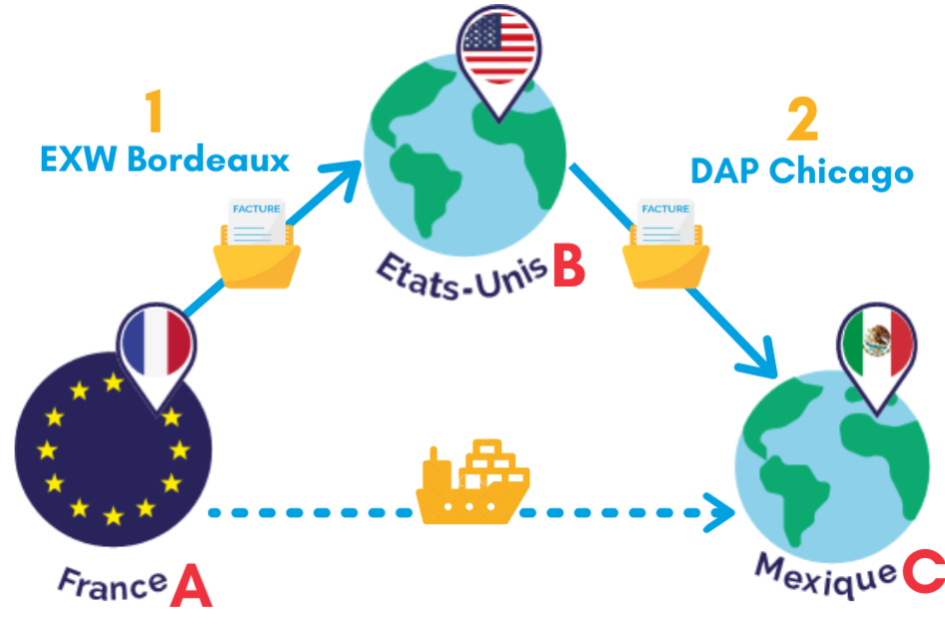

Cas n°1 : votre client accepte que vous apparaissiez en qualité d’exportateur sur le document douanier.

Dans le cas présenté, selon la définition de l’exportateur au sens douanier précité, vous ne pourrez plus apparaître en tant qu’exportateur en case 2 du DAU et récupérer votre justificatif d’exonération de TVA (document douanier statut « ECS sortie »).

En effet, si vous êtes bien établi sur le Territoire Douanier de l’Union (TDU) et respectez le critère n°1, en revanche vous n’êtes pas habilité à décider de l’exportation des marchandises hors du TDU, et ne respectez donc pas le critère n°2 au regard de l’incoterms utilisé.

Dans cette configuration, vous devrez donc facturer TTC, sauf si vous disposez d’un mandat ou de clauses contractuelles (comme prévu par le point ii) dans lesquelles votre client B vous désigne comme exportateur au sens douanier. Ainsi, vous pourrez être exportateur au sens fiscal et vendre HT (article 262-I du CGI), et également être exportateur au sens douanier, et apparaître case 2 du DAU avec votre numéro EORI.

En conclusion, si vous vendez EXW à l’exportation, et que votre acheteur ne veut pas acheter TTC, assurez-vous d’être contractuellement désigné comme exportateur au sens douanier par votre acheteur afin d’éviter toute mauvaise surprise en douane.

Quant à la récupération de votre ECS en statut « sortie », il conviendra de vous rapprocher du Représentant en Douane (RDE) désigné par votre acheteur, et de vous impliquer dans la bonne réalisation des formalités d’exportation.

Cas n°2 : votre client ne veut pas que vous apparaissiez en qualité d’exportateur sur le document douanier

Votre client souhaite garder une opacité maximale entre vous et son propre client.

Si votre client [B] est bien habilité à décider de l’exportation des marchandises hors du TDU, en revanche il n’est pas établi sur le Territoire Douanier de l’Union (TDU) et ne pourra donc pas être considéré comme exportateur au sens douanier.

Dans ce schéma, vous serez obligé de facturer TVA française incluse car le lieu de livraison – lieu de transfert du pouvoir de disposer des biens comme un propriétaire – se situe en France.

Comment votre client [B] devra-t-il agir pour pouvoir récupérer cette TVA et agir en qualité d’exportateur ?

Il est admis, tant sur le plan douanier que sur le plan fiscal, qu’une société établie hors UE a l’obligation de s’identifier à la TVA pour exporter depuis la France à l’international.

D’un point de vue fiscal, la doctrine a toujours été claire sur le sujet en considérant qu’une exportation réalisée à partir de France entre dans le champ d’application de la TVA française et constitue une opération imposable.

Cette doctrine rend toujours obligatoire une identification TVA en France pour ces sociétés étrangères.

D’un point de vue douanier, la doctrine et la procédure n’ont pas toujours été très claires.

En pratique, les entreprises non établies dans l’UE s’identifiaient en tant qu’exportateur en case 2 des documents douaniers d’exportation, sans aucune mention d’un numéro de TVA français, dans la mesure où le système informatique DELTA l’autorisait.

De nombreuses sociétés étrangères arrivaient à l’époque à exporter depuis la France sans être identifiées à la TVA en France. La pratique douanière le permettait et, s’agissant d’exportations exonérées de TVA, l’Administration fiscale n’y trouvait rien à redire.

Toutefois, depuis une circulaire datée du 24 juillet 2017 émanant de la Direction Générale des Douanes et Droits Indirects (DGDDI), les exportateurs, même étranger, sont dans l’obligation de disposer d’un numéro de TVA en France.

Ainsi, la case 44 du document douanier d’exportation doit désormais faire apparaître le numéro de TVA français de l’exportateur. Il sera précédé du code « 1005 » et suivi de la date d’émission du DAU.

En résumé :

D’un point de vue TVA, le client [B] devra désigner un représentant fiscal en France et obtenir un numéro de TVA français. Le représentant fiscal établira une déclaration de TVA pour le compte de la société [B], sur laquelle seront déclarés tant l’achat avec TVA déductible et la vente en exonération de TVA : l’exportation.

D’un point de vue douanier, la société [B] devra désigner un opérateur établi sur le Territoire Douanier de l’Union pour agir à sa place en qualité d’exportateur.

Cet opérateur pourra être, au choix :

- Son commissionnaire de transport ou son représentant en douane (RDE) – à noter que le commissionnaire de transport et le RDE sont souvent la même personne.

- Sa maison-mère ou une filiale française.

- Son représentant fiscal.

[B] pourra ainsi justifier sa vente hors taxes et sécuriser sa demande de remboursement de TVA car il apparaîtra en case 44 du document douanier d’exportation.

A noter que ces dispositions sont également valables pour un opérateur tiers propriétaire d’un stock déporté en France.

Notre analyse

Ces dispositions légales impliquent une grande vigilance et implication pour tous les opérateurs impliqués dans ces flux d’exportation.

La contractualisation des relations en termes de partage et limites de responsabilité semble, dans un 1er temps, être la clé de la sécurité.

On constate dans la pratique et depuis la mise en place de ces mesures que cette réglementation, bien qu’européenne, est interprétée différemment selon les états-membres.