TVA et Opération Complexe Unique : ce que l’arrêt Brose Prievidza change pour vos flux

7 minutes de lecture

Peut-on traiter plusieurs transactions comme une seule et même opération fiscale pour simplifier sa gestion de la TVA ? Si la notion d’opération complexe unique est un levier puissant pour éviter les découpages artificiels, elle ne doit pas faire oublier une règle d’or : la primauté de la réalité économique et physique.

L’arrêt Brose Prievidza, rendu par la CJUE le 23 octobre 2025, vient de poser des limites strictes à ce concept, notamment lorsqu’un bien change de propriétaire sans franchir de frontière. Décryptage d’une décision majeure pour sécuriser vos flux intracommunautaires.

Qu’est-ce qu’une opération complexe unique en droit fiscal ?

La notion d’« opération complexe unique » est un concept clé en matière de TVA. Elle permet, dans certains cas, de considérer plusieurs prestations ou livraisons comme une seule opération lorsque celles-ci sont indissociables et poursuivent un objectif économique unique. L’enjeu est d’éviter les découpages artificiels qui conduiraient à un traitement de TVA inadapté voire une exonération injustifiée.

Dans l’arrêt Brose Prievidza, rendu le 23 octobre 2025 (affaire C-234/24), la Cour de justice de l’Union européenne (CJUE) précise les contours de cette notion et rappelle que l’analyse doit rester fondée sur la réalité économique des opérations, au-delà de la structuration contractuelle mise en place par les entreprises.

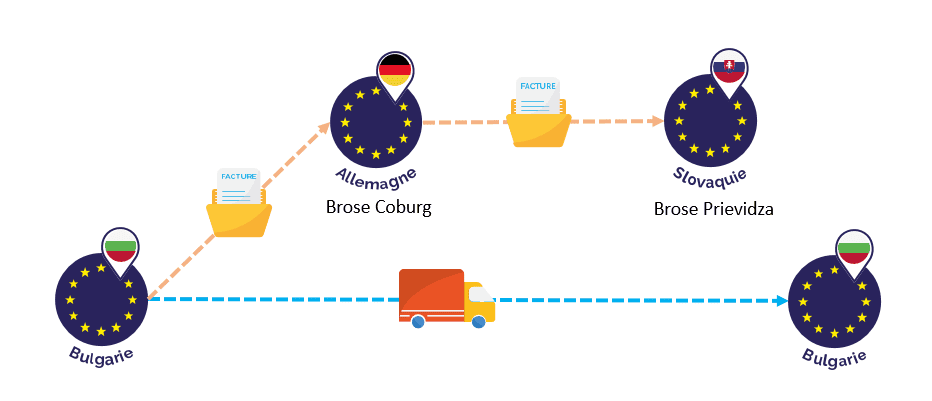

Analyse de l’affaire Brose Prievidza : vente d’équipement sans transfert physique

En droit français, la notion d’opération complexe unique est prévue à l’article 257 ter du Code général des impôts et commentée dans le BOFiP. Elle permet de traiter comme une seule opération plusieurs transactions qui sont indissociables au plan économique et qui poursuivent un objectif commun. À défaut d’une telle unité économique, chaque opération doit être appréhendée séparément pour l’application de la TVA.

Dans l’affaire Brose Prievidza, la société allemande Brose Coburg acquiert en Bulgarie un équipement destiné à la fabrication de composants. Cet équipement est installé et utilisé en Bulgarie pendant plus d’un an, sans jamais quitter le territoire bulgare.

Brose Coburg revend ensuite cet équipement à sa filiale slovaque, Brose Prividza, là encore sans qu’aucun transfert matériel vers la Slovaquie n’ait lieu. La filiale slovaque demande alors le remboursement de la TVA bulgare liée à cette opération.

L’administration fiscale bulgare refuse ce remboursement : elle considère que la vente de l’équipement ne constitue pas une opération indépendante, mais qu’elle s’inscrit dans une opération économique plus large, celle de la production en Bulgarie de composants destinés à être livrés dans d’autres États membres. Selon elle, cette vente aurait dû être traitée comme un élément d’une livraison intracommunautaire exonérée dans le cadre de cette opération globale. La TVA bulgare ayant, dans cette logique, été facturée à tort, elle ne peut pas ouvrir droit à remboursement.

Les enseignements de la CJUE sur l’autonomie économique et la TVA

La CJUE a clarifié deux points essentiels :

L’absence de transfert matériel exclut l’exonération intracommunautaire

La Cour rappelle que la qualification d’opération complexe unique suppose une véritable unité économique. Or, dans ce dossier, la vente de l’équipement faisait l’objet d’un contrat distinct, d’une facturation séparée et poursuivait un objectif propre. Elle ne pouvait donc pas être absorbée dans une opération globale. Elle conservait son autonomie.

Distinction entre unité économique et contrats séparés

La Cour réaffirme également un principe fondamental en matière de TVA intracommunautaire : l’exonération applicable aux livraisons intracommunautaires suppose un transfert matériel réel d’un État membre vers un autre. En l’absence de déplacement de l’équipement, aucune livraison intracommunautaire ne peut être reconnue, même si le propriétaire change et même en cas d’organisation intragroupe.

Quelles conséquences pratiques pour la gestion de la TVA en entreprise ?

Cet arrêt met l’accent sur une double exigence :

- la réalité économique des opérations, d’une part ;

- La matérialité des flux physiques, d’autre part.

Il ne suffit pas qu’un ensemble d’opérations soit lié à une même activité ou s’inscrive dans un projet commun pour qu’il soit qualifié d’opération complexe unique. Dès lors qu’une transaction dispose de sa propre finalité économique, elle doit être traitée distinctement pour la TVA.

Par ailleurs, la livraison intracommunautaire reste indissociable du transport effectif des biens. Sans mouvement matériel, il n’y a pas d’exonération possible, quelles que soient les intentions économiques ou les relations intragroupe.

Dans ce contexte, la sécurité fiscale passe par une documentation précise des contrats et une traçabilité rigoureuse des flux matériels, afin de garantir la cohérence entre la réalité opérationnelle et le traitement TVA retenu.

Une approche de la CJUE fondée sur la réalité des flux

Avec l’arrêt Brose Prievidza, la CJUE confirme une approche pragmatique et attachée aux faits. La qualification d’opération complexe unique repose sur l’indissociabilité économique réelle des opérations et non sur leur simple articulation contractuelle. L’exonération des livraisons intracommunautaires, quant à elle, demeure strictement liée à l’existence d’un transfert physique entre États membres.

Pour les entreprises, l’enjeu est clair : veiller à l’alignement entre organisation juridique, flux réels et traitement TVA, afin de sécuriser leurs opérations transfrontalières.

Actualités liées

-

4 décembre 2025

Livraisons intracommunautaires de biens : Les preuves du transport restent libres

-

18 novembre 2025

Livraisons intracommunautaires : quelles preuves d’exonération de TVA ?

-

21 octobre 2025

Autoliquidation de la TVA à l’importation en France