Valeur en douane et commerce triangulaire : comment déterminer la bonne facture ?

4 minutes de lecture

Comment déterminer la valeur en douane lorsqu’une même marchandise fait l’objet de plusieurs ventes avant d’entrer sur le territoire douanier de l’Union européenne ? Dans le cadre d’un commerce triangulaire (ou cross trade), cette question prend une dimension particulière. Nos experts décryptent les règles applicables et les bonnes pratiques pour sécuriser vos déclarations.

Cet article s’inscrit dans notre dossier consacré à la valeur en douane. Retrouvez la définition complète, les méthodes de calcul et les dispositifs de sécurisation (AVD, RCV) expliqués en détail.

Qu’est-ce que la valeur en douane ?

La valeur en douane représente le socle sur lequel reposent les droits de douane, la TVA à l’importation et d’autres taxes éventuelles. Définie à l’article 70 du Code des douanes de l’Union (CDU), elle correspond à la valeur transactionnelle des marchandises, c’est-à-dire au prix payé ou à payer lors de la vente de marchandises pour l’exportation vers un territoire douanier de l’Union. La valeur en douane peut être ajustée pour inclure certains éléments obligatoires :

- frais de transport et d’assurance jusqu’au lieu d’introduction dans l’UE,

- commissions et frais de courtage (sauf commissions d’achat),

- droits et redevances liés à la marchandise (royalties, licences),

- ou encore le coût de certains matériaux et services fournis gratuitement par l’acheteur.

Bien déterminer cette valeur est important, car une sous-évaluation peut entraîner un redressement et des pénalités. Un surévaluation, quant à elle, fausse la base de TVA et nuit à la compétitivité de votre entreprise.

Le cross trade : un cas particulier pour la valeur en douane

Définition du commerce triangulaire

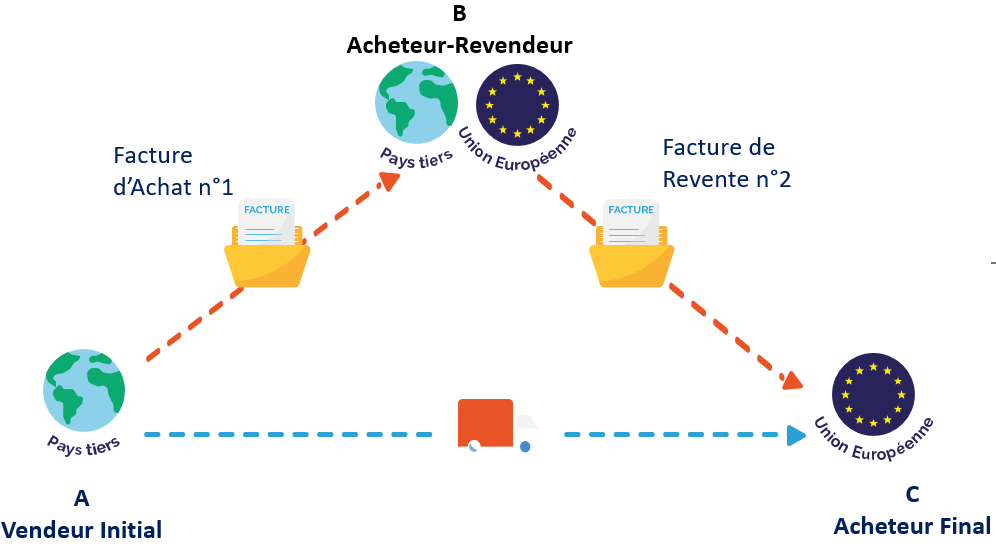

Le cross trade (ou commerce triangulaire) désigne une vente entre trois parties situées dans des pays différents :

- La société A (vendeur initial) vend la marchandise à la société B,

- La société B revend la marchandise à la société C,

- Mais les marchandises voyagent directement de A à C.

Ce schéma est courant dans le négoce international, notamment pour les distributeurs ou traders qui achètent et revendent sans que les biens ne transitent physiquement par leur pays d’établissement.

Les difficultés douanières des opérations triangulaires

En cas de ventes successives, plusieurs factures existent pour une même expédition. Quelle facture retenir pour la valeur en douane ? Celle de la première vente (A → B) ou celle de la revente (B → C) ? Les administrations douanières doivent s’assurer que la valeur déclarée correspond bien à la transaction liée à l’importation — et non à une simple revente ultérieure ou antérieure. Ce manque de clarté a longtemps conduit à des pratiques divergentes entre États membres.

Quelle facture retenir pour la valeur en douane en cross trade ?

Lorsque la vente a lieu avant l’introduction des marchandises sur le territoire de l’ UE

Pour clarifier la question, le Comité du Code des douanes a publié en 2020 une note interprétative précisant la logique à adopter dans les cas de ventes successives.

Lorsque la vente entre B et C est conclue avant l’introduction des marchandises sur le territoire de l’Union, c’est cette facture (B–C) qui doit servir de base pour la détermination de la valeur en douane. Cette interprétation repose sur l’article 128 §1 du règlement d’exécution (UE) 2015/2447, qui indique que la valeur transactionnelle correspond à la vente intervenue avant l’importation.

Exemple pratique : Une société chinoise (A) vend des biens à un trader suisse (B), qui revend la marchandise à une société française (C). Si la vente B–C est intervenue avant que la marchandise n’entre sur le territoire douanier de l’UE, c’est cette dernière facture (B–C) qui détermine la valeur en douane.

Lorsque la vente a lieu après l’introduction des marchandises sur le territoire de l’UE

Lorsque la marchandise arrive dans l’UE sans qu’une revente n’ait encore eu lieu, la valeur en douane doit alors être fondée sur la première vente intervenue avant l’importation. L’importateur doit être en mesure de démontrer, par tous moyens, la chronologie exacte des ventes : contrats, bons de commande, lettres de crédit, factures, etc.

Cette exigence documentaire est indispensable : faute de preuve, la douane retiendra la première transaction connue, quitte à écarter la valeur déclarée.

Les divergences en Europe

Si la position européenne vise à harmoniser les pratiques, tous les États membres ne l’appliquent pas de manière uniforme. Certains continuent d’accepter la première vente (A–B), d’autres exigent la dernière (B–C). Pour les entreprises opérant sur plusieurs marchés, cette hétérogénéité crée un risque de non-conformité et complique les audits douaniers. Dans ce contexte, il est fortement conseillé de documenter systématiquement chaque transaction, de suivre des formations douanes et d’anticiper les demandes des services douaniers en cas de contrôle.

Les cas particuliers

Certaines situations demandent une vigilance accrue :

- Marchandises placées en entrepôt douanier ou sous régime suspensif : la vente intervenue avant la mise en libre pratique peut être retenue si elle précède la déclaration.

- Reventes multiples avant dédouanement : il faut identifier la transaction effectivement liée à l’importation dans l’UE.

- Ajustements de valeur : frais de transport, commissions, redevances, emballages, etc. doivent être intégrés selon les articles 71 et 72 du CDU.

Les bonnes pratiques pour sécuriser la valeur en douane en cross trade

- Identifier clairement la séquence des ventes et le moment exact de l’importation.

- Conserver tous les justificatifs commerciaux et logistiques (contrats, factures, preuves de transport).

- Aligner la valeur déclarée avec les éléments réels de la transaction import.

- Coordonner les services comptables, logistiques et déclarants en douane pour garantir la cohérence.

- En cas de doute, demander un renseignement contraignant en matière de valeur (RCV) auprès de l’administration douanière compétente.

Les points clés à retenir

Pour déterminer la bonne facture à retenir :

- Si la vente B–C est intervenue avant l’importation → la facture B–C est la base de la valeur en douane.

- Sinon, il faut se référer à la facture A–B ou à la première vente intervenue après entrée sur le territoire de l’Union.

- Attention cependant aux cas particuliers et divergences entre États membres.

Dans tous les cas, la cohérence documentaire et la traçabilité des flux commerciaux restent les piliers d’une conformité douanière solide.